Chưa có sản phẩm trong giỏ hàng.

Tin Tức, Chuyên đề đặc biệt, Chuyên đề đặc biệt

Chuyên đề đặc biệt trước bầu cử tổng thống Hoa Kỳ: Thị trường thép trước và dự kiến sau bầu cử tổng thống Mỹ.

Chuyên đề đặc biệt vào mỗi tháng được Thép Trung Tín Kim chọn lọc để gửi đến bạn đọc và khách hàng. Hy vọng sẽ mang đến cho quý Khách hàng và bạn đọc có những góc nhìn mới . Qua đó giúp ích cho các khách hàng và đối tác có thể đưa ra các kế hoạch , các định hướng kinh doanh trong thời gian tới. Thép Trung Tín Kim luôn hy vọng sẽ là một trợ lý đắc lực cho sự phát triển công việc kinh doanh của khách hàng trong thời gian tới. Chuyên đề mà thép Trung Tín Kim lựa chọn đó là:

Thị trường thép đang có sự giao thoa giữa các yếu tố vĩ mô và ngành,khả năng có biến động mạnh

I. Giá thép tháng 10 giảm từ mức cao

Từ giữa cuối tháng 9, các chính sách vĩ mô tích cực trong nước liên tục được đưa ra, thúc đẩy tâm lý lạc quan trên thị trường, khiến giá thép tăng mạnh từ mức thấp. Tuy nhiên, sang tháng 10, các chính sách dần được triển khai nhưng lực đỡ không như kỳ vọng, hiệu ứng tích cực từ yếu tố vĩ mô suy yếu. Trong khi đó, các yếu tố bất lợi từ ngành dần xuất hiện, nguồn cung tăng trong khi nhu cầu yếu dẫn đến mâu thuẫn tích tụ, giá thép chịu áp lực giảm.

II. Bối cảnh vĩ mô nhìn chung tích cực, tập trung vào đầu tháng 11

Mỹ bắt đầu chu kỳ giảm lãi suất, dẫn dắt nhiều ngân hàng trung ương trên thế giới làm theo để kích thích kinh tế toàn cầu, nhìn chung đây là yếu tố hỗ trợ cho hàng hóa cơ bản. Chính sách tiền tệ trong nước cũng đã nới lỏng đáng kể, chính sách tài khóa tuy chưa được triển khai nhưng cũng đã mở ra không gian, số lượng cụ thể và hướng đầu tư dự kiến sẽ được công bố vào đầu tháng 11 tại kỳ họp Quốc hội. Các chính sách liên quan trong nước được ban hành dày đặc cho thấy thái độ chính sách đã thay đổi, điều này có lẽ còn quan trọng hơn cả bản thân chính sách trong quá trình thúc đẩy phát triển kinh tế. Nhìn chung, chính sách kinh tế vĩ mô trong quý IV tương đối chắc chắn sẽ nghiêng về hướng tích cực. Cụ thể trong tháng 11, các sự kiện vĩ mô sẽ tập trung vào đầu tháng, thị trường kỳ vọng vào việc ban hành các chính sách bổ sung…

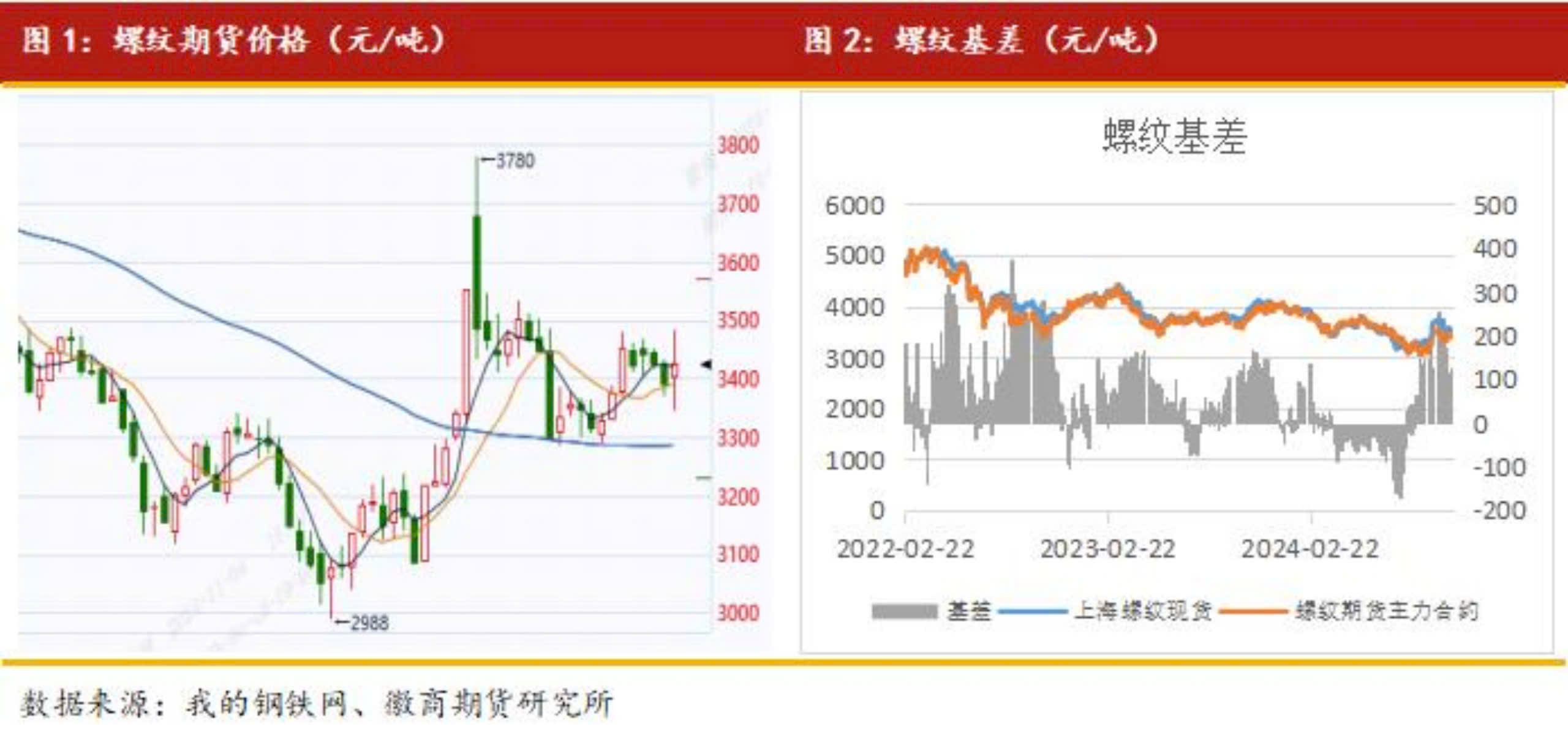

- Biểu đồ 1: Thể hiện giá thép cuộn giao sau (đơn vị: Nhân dân tệ/tấn). Đường giá cho thấy xu hướng tăng từ tháng 2/2022 đến giữa tháng 9/2024, sau đó giảm trở lại vào tháng 10/2024.

- Biểu đồ 2: Thể hiện chênh lệch giá thép cuộn giao sau và giá thép cuộn giao ngay (đơn vị: Nhân dân tệ/tấn). Biểu đồ cho thấy sự biến động mạnh của chênh lệch giá trong giai đoạn này.

Dựa trên hình ảnh bạn cung cấp, đây là phần tiếp theo của bài phân tích thị trường thép mà bạn đã hỏi trước đó. Tôi xin tiếp tục tóm tắt và dịch nội dung chính như sau:

III. Lợi nhuận phục hồi, nguồn cung thép quay trở lại mức cao

Cùng với sự phục hồi của giá thép giao ngay, lợi nhuận của các nhà máy thép đã được cải thiện đáng kể, tỷ lệ lãi của các nhà máy thép đã tăng trở lại mức trung bình-cao. Hiện tại, tỷ lệ lãi của 247 doanh nghiệp thép đạt 61,04%. Quá trình khôi phục sản xuất của các nhà máy thép đang tiếp tục, sản lượng thép thô trung bình hàng ngày của 247 doanh nghiệp thép đạt 235,47 vạn tấn, sản lượng thép thô trong tháng 11 dự kiến sẽ vẫn ở mức cao.

Lợi nhuận thép đã phục hồi đáng kể, đặc biệt là lợi nhuận thép thanh vằn được phục hồi nhiều nhất lên tới 500 NDT/tấn, tất nhiên vẫn ở mức 200-300 NDT/tấn, thúc đẩy sản lượng thép thanh vằn hàng tuần tăng lên mức cao mới trong năm, đạt 243,22 vạn tấn. Con số này khác biệt so với sản lượng hàng tuần là 160,6 vạn tấn khi lợi nhuận thấp hơn trước đó. Dự kiến sản lượng thép thanh vằn trong tháng 11 sẽ khó giảm mạnh trong bối cảnh các nhà máy thép vẫn có lãi và mức tồn kho thấp, có thể giảm nhẹ từ mức cao 240 vạn tấn của tháng 10 xuống còn 235 vạn tấn, áp lực nguồn cung không thể xem nhẹ.

Phân tích biểu đồ:

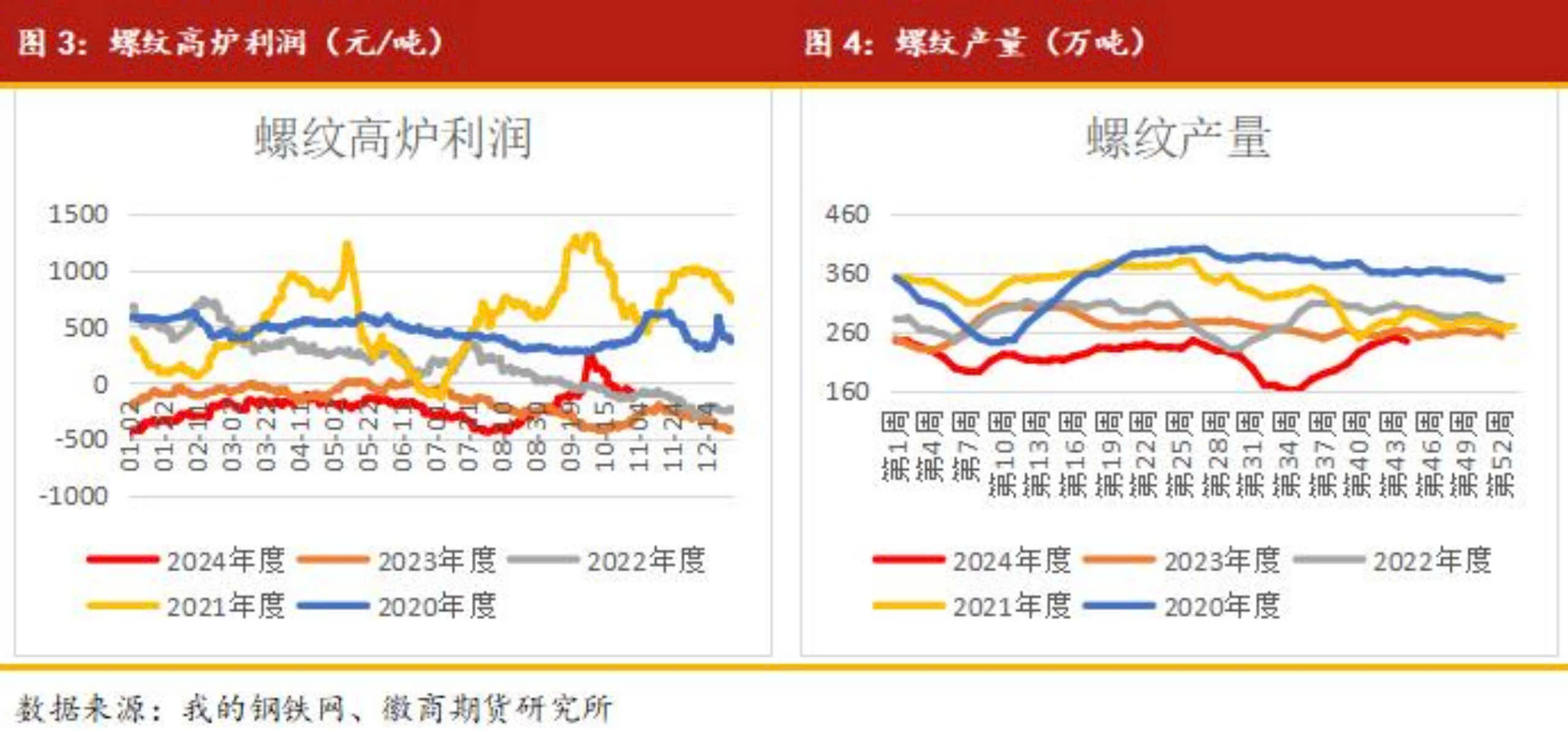

- Biểu đồ 3: Thể hiện lợi nhuận của lò cao thép thanh vằn (đơn vị: Nhân dân tệ/tấn). Đường lợi nhuận cho thấy sự biến động mạnh, giảm xuống mức âm vào cuối năm 2022 và đầu năm 2023, sau đó phục hồi và tăng mạnh vào giữa năm 2024.

- Biểu đồ 4: Thể hiện sản lượng thép thanh vằn (đơn vị: vạn tấn). Sản lượng thép thanh vằn dao động quanh mức 200 vạn tấn trong giai đoạn 2021-2023, tăng mạnh lên trên 240 vạn tấn vào giữa năm 2024.

IV. Đặc điểm mùa thấp điểm nhu cầu sẽ xuất hiện, nhưng vẫn có một số hỗ trợ

Nhu cầu “tháng 9 vàng, tháng 10 bạc” nhìn chung yếu, càng về sau nhu cầu càng có khả năng giảm, đặc điểm mùa thấp điểm dần xuất hiện. Tuy nhiên, vẫn có một số yếu tố hỗ trợ nhu cầu.

Thứ nhất là nhu cầu đến từ việc đẩy nhanh tiến độ thi công cơ sở hạ tầng ở miền Đông Trung Quốc và miền Nam. Khảo sát của Mạng lưới xây dựng thế kỷ cho thấy, gần đây nhiều dự án cơ sở hạ tầng đã bắt đầu đẩy nhanh tiến độ (tập trung ở khu vực miền Đông và miền Nam), và tiến độ dự án đã được đẩy nhanh, điều này phù hợp với sự gia tăng 5,1% so với kỳ trước của lượng cung cấp xi măng trực tiếp cho cơ sở hạ tầng toàn quốc gần đây nhất.

Thứ hai là trái phiếu đặc biệt được đẩy mạnh phát hành vào quý 3 và quý 4, cùng với việc tình hình giải ngân vốn tiếp tục được cải thiện sẽ mang lại nhu cầu. Việc phát hành trái phiếu đặc biệt mới trong tháng 10 một lần nữa vượt quy mô kế hoạch, và tỷ lệ giải ngân vốn tại các công trường xây dựng của Mạng lưới xây dựng thế kỷ tiếp tục tăng lên 64,3%, đạt mức cao nhất kể từ đầu tháng 6, dự kiến trong tháng 11 vẫn sẽ có một phần vốn tăng thêm được giải ngân.

Biểu đồ:

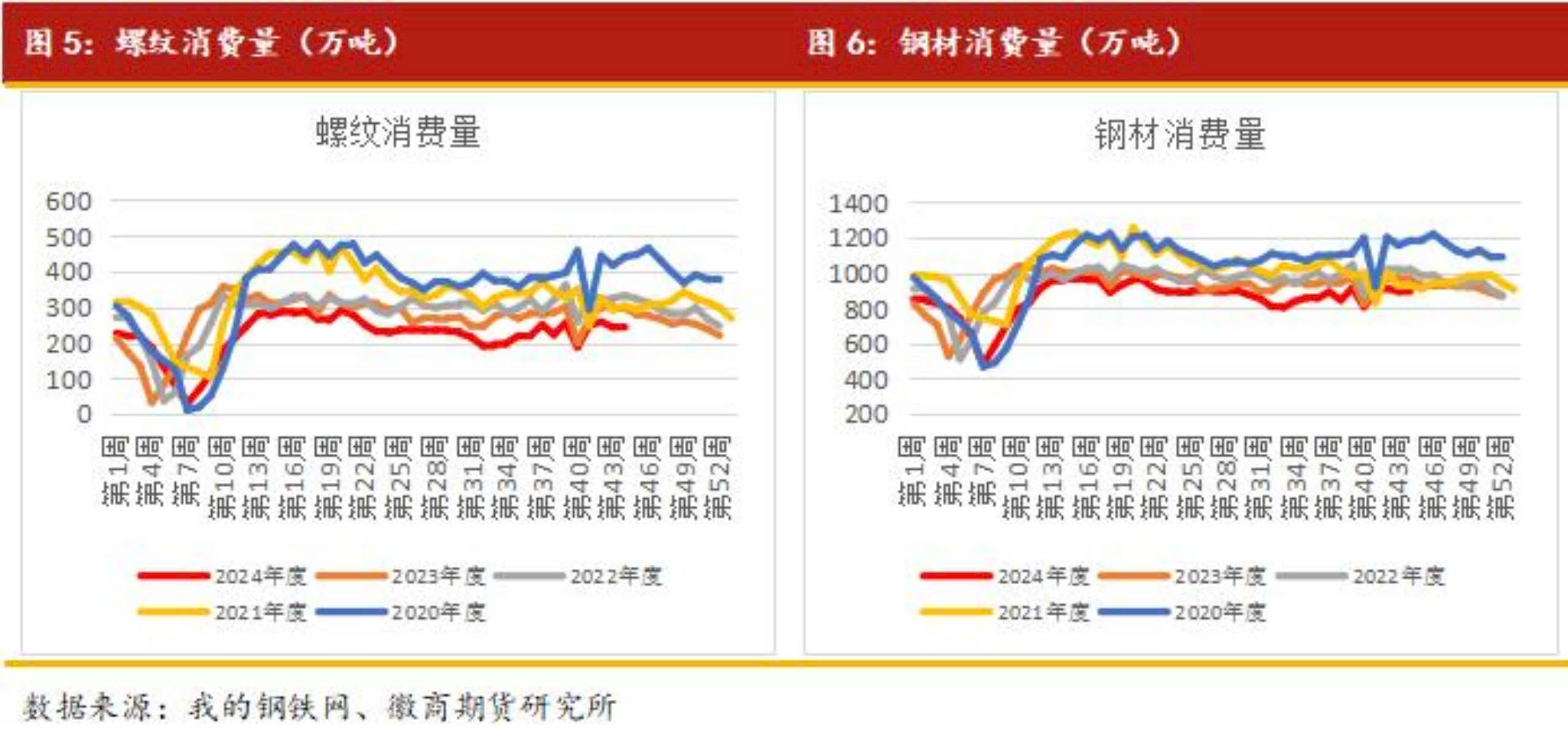

- Hình 5: Sản lượng thép cuộn (vạn tấn)

- Biểu đồ thể hiện sản lượng thép cuộn theo từng tuần trong năm, từ tuần 1 đến tuần 52.

- Có các đường biểu diễn sản lượng của các năm 2021, 2022, 2023 và 2024 để so sánh.

- Hình 6: Sản lượng thép thanh (vạn tấn)

- Tương tự, biểu đồ này thể hiện sản lượng thép thanh theo từng tuần.

- Cũng có các đường biểu diễn sản lượng của các năm 2021, 2022, 2023 và 2024.

V. Quan điểm tổng kết

Về mặt vĩ mô, bối cảnh chung là tích cực, có tác động hỗ trợ giá tăng, nhưng do các yếu tố kỳ vọng chiếm ưu thế, hiệu quả thực tế vẫn cần được quan sát thêm, do đó lực đẩy tăng giá không quá mạnh. Đồng thời cần theo dõi sát sao những sự kiện vĩ mô quan trọng vào đầu tháng 11 và tác động của việc hiện thực hóa kỳ vọng đối với xu hướng thị trường.

Về mặt ngành, nguồn cung đã phục hồi lên mức cao, nhu cầu có dấu hiệu suy yếu theo mùa nhưng vẫn có những yếu tố hỗ trợ nhất định, mâu thuẫn cung cầu dự kiến sẽ tích lũy nhưng không rõ ràng. Bản thân lượng hàng tồn kho đang ở mức thấp, việc tích lũy lên mức cao cần một khoảng thời gian tương đối dài, do đó áp lực giảm giá từ phía cung cầu trong tháng 11 sẽ không quá lớn.

Nhìn chung, trong nửa đầu tháng 11, các yếu tố vĩ mô và ngành sẽ tạo thành lực đối kháng, khiến thị trường biến động mạnh. Trong nửa cuối tháng, do ảnh hưởng của các yếu tố vĩ mô giảm dần, các yếu tố ngành chiếm ưu thế, dự kiến sẽ gây áp lực lên thị trường. Điểm mấu chốt nằm ở việc liệu các chính sách bổ sung có vượt quá kỳ vọng của thị trường hay không. Nếu có, lực đẩy tăng giá sẽ được tăng cường, từ đó bù đắp cho những tác động tiêu cực từ các yếu tố ngành.

Bài viết được tổng hợp và phân tích của Công ty Thép Trung Tín Kim. Mọi hành vi sử dụng thông tin của bài viết phải có sự đồng ý và trích dẫn từ nguồn : trungtinkimsteel.com

THÉP TRUNG TÍN KIM KÍNH CHÚC KHÁCH HÀNG LUÔN VUI VẺ !

Biên soạn : Vy Tiến Toàn -CEO Trungtinkimsteel